Tipo de cartera: Empresas con ART vigente o suspendida por mora.

Tipo de cobranza: Firme, informativa y orientada a resultados.

Objetivo: Regularizar deuda y evitar suspensión.

¿Cómo iniciar el llamado? (Speech telefónico)👨💻👩💻:

“Buenos días/tardes, mi nombre es {{nombre}} me comunico del sector de

cobranzas de Prevención ART. ¿Podría hablar con la persona encargada de los pagos de la ART?”

¿Qué preguntas claves se deberían realizar para cerrar el acuerdo?🔎

-¿A qué se debió el atraso?

– ¿Regulariza hoy?

Indagación

-¿El pago lo gestiona usted o su contador?

– ¿La empresa tiene empleados activos?

MANEJO DE OBJECIONES 🙅♀️🙅♂️ejemplos clave:

•Objeción: “No tengo dinero”

“Entiendo la situación y justamente por eso lo contactamos antes de que la

deuda continúe creciendo. Hoy el objetivo es evitar más intereses y posibles

inconvenientes con la cobertura. ¿le ofrecemos la posibilidad de abonar por

periodos?”

•Objeción: “Ya realicé el pago”

“Perfecto, para poder verificarlo necesito que nos envíe el comprobante del

VEP correspondiente al concepto ART (312).

Una vez recibido, validamos la imputación y actualizamos la cuenta.”

•Objeción: “Eso no corresponde, no tenemos esa cantidad de empleados”

“Entiendo su planteo. En estos casos necesitamos validar la información

declarada ante AFIP. Le voy a solicitar el formulario correspondiente para

revisar la cantidad de empleados y realizar el ajuste si corresponde.”

•Objeción: “El pago lo maneja mi contador”

“Perfecto, para poder resolverlo rápido necesitamos comunicarnos con él.

¿Podría facilitarme su contacto? Tenga en cuenta que, de no regularizarse, la

deuda puede afectar la continuidad de la cobertura.”

•Objeción: “Tengo un reintegro pendiente”

“Comprendo. Le informo que los reintegros y la cobranza de la ART son

gestiones independientes. Desde este sector debemos regularizar la deuda

vigente. De todas formas, puedo brindarle el numero de la empresa para que

consulte.”

•Objeción: “No quiero pagar”

“Comprendo su decisión. Mi obligación es informarle que, de no

regularizarse, la cuenta generara intereses y corre riesgo la cobertura de sus

empleados.

CONSECUENCIAS:🚩

- Suspensión de cobertura.

- Escalamiento de deuda

BENEFICIOS:🟢

• Mantener cobertura activa.

• Evitar intereses.

Escalonamiento de la cobranza📈:

Bucket 1 – Mora temprana

0 a 30 días de atraso

Tono: informativo / preventive

Objetivo: regularizar rápido

👉“Si no pude cancelar, ofrecemos que abone la mitad del periodo.”

Bucket 2 – Mora media

31 a 60 días

Tono: firme

Objetivo: evitar escalamiento

👉“Si no pude cancelar, ofrecemos que abone 1 periodo.”

Bucket 3 – Mora tardía

61 a 90 días

Tono: firme y urgente

Objetivo: acuerdo

👉“Si no pude cancelar, ofrecemos que abone la mitad de los periodos recordamos que

corre riego la cobertura de los empleados.”

¿Qué sistema se usa para ver el detalle de la deuda?/ ¿Dónde lo encuentra?

PREVENET: Consulta de saldo y CNR.

ACLARACIONES IMPORTANTES PARA LA ART🔎

Criterio que utilizamos en relación con las alternativas de pago ofrecidas a los

clientes.

Contamos con la opción de planes de pago, pero los mismos se aplican únicamente en cuentas con deudas elevadas. Como primera instancia, siempre se solicita la cancelación total de la deuda. En caso de que el cliente no acceda, se informa la posibilidad de quita de intereses. Si aun así no acepta, se ofrecen alternativas parciales, tales como:

- Abonar por períodos (por ejemplo, si adeuda 4 períodos, se solicita el pago

de al menos 2). - En casos de una sola cuota adeudada, se propone el pago del 50 %,

retomando luego el contacto para cancelar el saldo restante. - También hay empresas que solicitan abonar en forma semanal, modalidad

que permite cubrir la deuda de manera progresiva.

Solo si el cliente no accede a ninguna de estas opciones y la deuda es considerable, se ofrece un plan de pagos formal.

Por otro lado, quisiera aclarar que en muchos casos la deuda se genera porque el

cliente abona un importe menor al correspondiente, generalmente por un error en

la declaración de la alícuota. La alícuota de las ART se actualiza una vez al año y la notificación se realiza exclusivamente por ventanilla electrónica. Cuando el cliente o su contador no visualizan dicha notificación, continúan abonando con la alícuota anterior, lo que genera saldos pendientes.

En estos casos, el cliente no deja de pagar por voluntad propia, sino por

desconocimiento. Por ello, se le informa que la deuda se genera por diferencias de alícuota, se informa la alícuota correcta, los períodos en los cuales declaro mal y se envía el detalle para su cancelación. Considero que en estas situaciones no

corresponde informar consecuencias ni beneficios, dado que se trata de un error y no de una falta de intención de pago. En todos los casos cuando informamos esto el cliente abona sin objeciones el saldo, dado que no lo abono por desconocimiento.

Capacitación para ART –Prevención📑

1- Introducción:

• ¿Qué es una ART?

• ¿Qué se cobra y cómo se abona? – ¿Qué es un VEP y como se genera?

• ¿Qué formularios solicitar para diferentes casos?

• Periodo inicial.

• ¿Qué es una alícuota? – Tipos de Alícuota

• ¿Qué es un concepto no remunerativo?

• Servicio doméstico.

• ¿Qué es una multinota?

• ¿Qué es una rectificativa?

• ¿Qué hacer cuando solicitan un reintegro?

2- PREVENET: sistema de Prevención ART:

• ¿Cómo ingresar?

• ¿Cómo leer un detalle de cuenta corriente?

• ¿Cómo descargar un detalle de cuenta corriente?

• ¿Cómo identificar los pagos con cheques?

• ¿Cómo identificar un servicio doméstico?

• ¿Cómo diferenciar los saldos? – CNR (ajuste)/Saldo a cobrar – en Prevenet.

• Números de contacto/correo electrónico a utilizar.

• Contacto con la persona encargada de la cuenta en casa central (casos excepcionales).

1- ART

• ¿Qué es una ART?

Es una aseguradora de riesgos del trabajo donde se inscribe a los empleados en AFIP, es una empresa privada contratada por el empleador donde asegura a sus empleados por cualquier accidente antes, durante o después del trabajo.

• ¿Qué se cobra y cómo se abona? – ¿Qué es un VEP y como se genera?

Cobramos la cobertura por periodo de los empleados asegurados lo cual se abona mediante VEP (volante electrónico de pago). Este se lo descarga desde la página de AFIP con la cuenta de cada uno de los clientes, lo puede generar ya sea el empleador, encargado de pagos o contador. En caso de que no sepan cómo generarlo, debemos enviar el instructivo.

•¿Qué formularios solicitar para diferentes casos?

Formulario 931: es la declaración jurada (DDJJ) de cada cliente, en la misma se detalla todos los aportes que abona mediante AFIP el empleador. En este formulario ART se la distingue por el número 312 LRT concepto y subconcepto 019 (informar esto para generar VEP).

Este formulario lo solicitamos en caso de que el cliente presente una diferencia de saldos en algún periodo y no corresponda a concepto no remunerativo (CNR) para analizar la masa salarial que es elevada. También cuando tiene el periodo inicial elevado para que se pueda ajustar al valor correspondiente comparado al primer 931 presentado.

Formulario 931 (sin empleados): esto se lo solicita cuando el empleador ya no tiene más empleados a cargo y se le está cobrando mes (ya no corresponde abonarlo).

Formulario 3279 (DDJJ de CNR): es donde se declaran los conceptos no remunerativos (CNR), esto lo solicitamos cuando surge una diferencia en los periodos que tienen convenios (debajo detallaremos cuales serían). Esto se lo solicitamos solamente a los estudios contables, pero en caso de tener contacto con el titular dejamos la información para que el estudio lo envíe.

Acuse de recibo: es el que acompaña al formulario 3279, es el detalle de presentación de este mismo. Aquí solamente figuran los datos del cliente (empleador) y el periodo que genera la diferencia.

• Periodo inicial

Es un periodo que se cobra adicional al mes inicial que es cuando dan de alta a los empleados. Este mes no genera el 931 porque no tuvo actividad. Se le cobra por el decreto establecido por la Superintendencia de Riesgos del Trabajo (SRT) y el mismo se calcula en base al primer 931 presentado. Cuando el empleador presenta este periodo inicial corresponde enviarle el decreto y se abona mediante VEP.

Si un contrato de ART se da de alta por ejemplo en el periodo fiscal 03/2017 deberá pagar el periodo fiscal 02/2017, aunque en febrero no haya tenido empleados. Esto es por ley, por decreto 334/96 Art.9°, allí se especifica que se debe pagar. El decreto dice que si no hay 931 presentado en el periodo 02 el cálculo del pago para dicho mes se hará en base a la primera declaración jurada (DDJJ) presentada, en este ejemplo sería la de marzo.

Importante: Abonar este periodo NO exime de pagar el último mes de cobertura cuando dejan de

tener empleados o cesan actividades

•¿Qué es una alícuota? – Tipos de Alícuota

La alícuota varía dependiendo de la actividad y el riesgo del trabajo de cada empleador (empresa) y la cantidad de empleados que tiene registrados.

Tenemos dos tipos de alícuota:

– Alícuota emitida: es la que se cobra según la ART (porcentaje).

– Alícuota declarada: es la que declara el empleador a través del 931.

La única actividad donde no varía el valor de la alícuota es cuando se declaran como micro pymes. En este caso el porcentaje es del 3% o 5% y si la alícuota emitida es elevada y surgen diferencias por este motivo hay que solicitar al área de ajustes que se ajuste la cuenta por ser micro pymes.

• ¿Qué es un concepto no remunerativo?

Los conceptos no remunerativos son ingresos que percibe un trabajador no sujeto a aportes ni contribuciones. Esto se da cuando surgen diferencias en algunos periodos y no tiene que ver con el pago realizado del mes.

Los tipos de conceptos no remunerativos que tenemos son:

Ley 24.241 ( Sistema Integrado de Jubilaciones y Pensiones )- Art. Nº 7: Asignaciones familiares, Indemnizaciones derivadas de extinción del contrato de trabajo, por vacaciones no gozadas, por incapacidad permanente provocada por accidente del trabajo o enfermedad profesional, Prestaciones económicas por desempleo, Asignaciones pagadas en concepto de becas, Sumas que se abonen en concepto gratificaciones vinculadas con el cese de la relación laboral en el importe que exceda el promedio anual de las percibidas anteriormente en forma habitual y regular.

Este concepto lo utilizamos con mayor frecuencia cuando hay bajas de empleados o vacaciones no gozadas.

– Ley 22.250 – Art. Nº 17 (Régimen Laboral de Obreros de la Construcción).

– Convenio Colectivo de Trabajo Nº 40/1989(Régimen de Viáticos).

Este se lo utiliza cuando el cliente tiene actividad de transporte y se toma en referencia a los viáticos. No incluye transporte por pasajero.

– Convenio 507/07 (Personal de Seguridad) a partir del Periodo Fiscal 2016/05.

•Servicio doméstico.

Los empleadores pueden tener, además de los empleados en relación de dependencia, empleadas domésticas las cuales en Prevenet, por ejemplo, no están contadas en la cantidad de empleados que declaran. El valor de la cobertura varía dependiendo la cantidad de horas que trabaja. Esto se abona mediante VEP. En caso de no tener la empleada doméstica registrada en AFIP e igualmente se le cobran los periodos solicitar el cese de la misma y enviar al sector de ajustes para que no se le cobre esos

periodos.

• ¿Qué es una rectificativa?

Es cuando se abona a un periodo incorrecto, aquí el contador debe presentar una rectificativa ante AFIP para solicitar que se le acredite el pago al periodo correspondiente. Luego deben enviarnos esta documentación ya autorizada por AFIP para realizar el ajuste por ese saldo.

•¿Qué hacer cuando solicitan un reintegro?

Un reintegro es cuando tienen empleados accidentados y quieren cobrar lo que abonaron por este empleado. Deben presentar el pedido a la casa central, se brinda el número, o ante el productor. Estos casos podemos verlos cuando el cliente tiene periodos impagos y quiere que se le acredite el reintegro a esos meses por lo tanto no podemos cobrarlos.

2- PREVENET: sistema de Prevención ART:

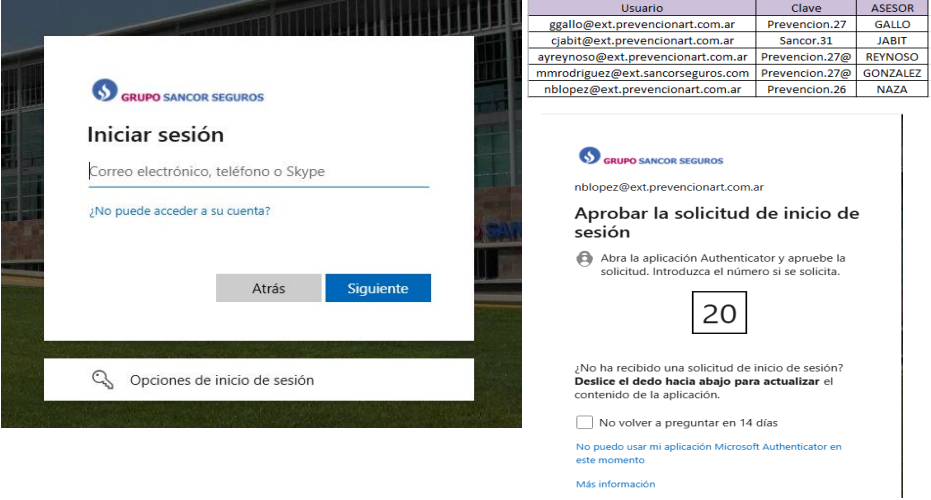

• ¿Cómo ingresar?

Para ingresar al sistema Prevenet (sistema exclusivo de la empresa), debemos ingresar al link https://prevenet.gruposancorseguros.com/ClienteA/Login?Error=sts

con el usuario: supervisor14@recuperocrediticio.com.ar y la contraseña: PREV_GplJiX. Aquí solo podremos ver únicamente las cuentas asignadas al Estudio.

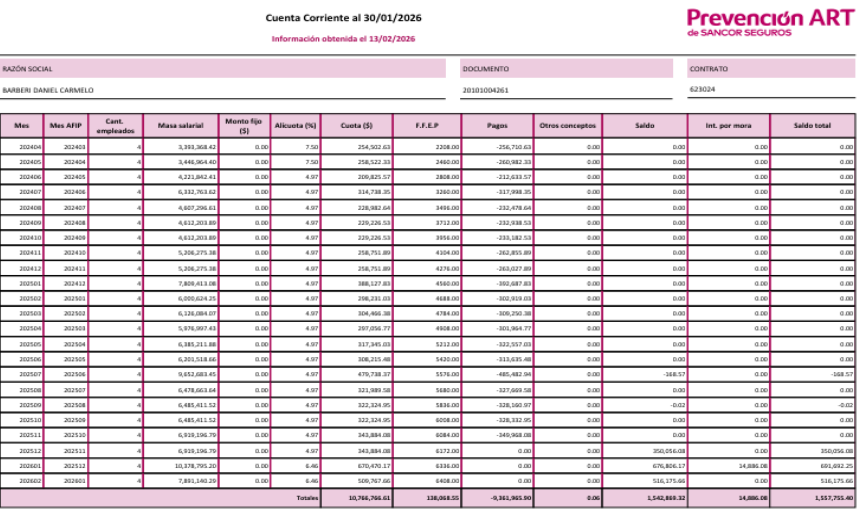

• ¿Cómo leer un detalle de cuenta corriente?

Al inicio encontramos los datos del cliente: ranzón social, CUIT y Nº de contrato. Ahora detallaremos cada columna que arroja el detalle:

Mes: indica el vencimiento del periodo.

Mes DGI: indica el periodo a cobrar.

Cant. de empleados: la cantidad de empleados que el cliente declara a AFIP en relación de

dependencia (no abarca el servicio doméstico).

Masa salarial: es el monto acumulado de todos los sueldos que el cliente declara en AFIP de acuerdo al formulario 931.

Alícuota (%): corresponde al porcentaje que se calcula sobre la masa salarial, y que es acordada mediante el contrato entre el cliente y Prevención (alícuota emitida). De todas maneras hay que tener en cuenta que esto puede variar, no siempre se presentara el mismo porcentaje.

Cuota ($): es el importe que el cliente debe abonar por mes.

FFE:

Pagos: en esta columna encontramos el importe que el cliente abona en cada periodo.

Otros conceptos: incluye intereses por abonar con cheque y los gastos de los cheques rechazados.

Ajustes: son deudas en moratoria, en concurso y pagos no transferidos por la AFIP. También incluye los CNR.

Saldo mensual: esta columna corresponde al saldo que al cliente le quedo pendiente en cada periodo.

Saldo acumulado: corresponde al saldo que al cliente le quedo pendiente en un periodo específico (saldo mensual) más el saldo de todos los periodos anteriores a ese periodo.

Total: para cobrar debemos ver la última columna pero siempre guiándonos del periodo asignado por la empresa. Por ejemplo, ahora en el mes 09 nos figurara un total incluyendo el periodo 08, pero la empresa solo nos permite cobrar a saldo vencido a mes completo, por lo tanto solo nos corresponde realizar la cobranza hasta el periodo 11/2025.

• ¿Cómo descargar un detalle de cuenta corriente?

Ingresamos al sistema prevenet con el usuario y contraseña antes mencionados. Hacemos click en “gestión de cobranzas”, hacemos click en “detalle de contratos” copiamos y pegamos el número de CUIT de la cuenta desde Mora cero, hacemos click en la opción “ver” debajo de la columna más y nos trae la cuenta corriente del cliente. Algo que siempre debemos hacer es descargar el detalle para poder analizar la cuenta corriente del cliente periodo por periodo. Hacemos click en “cuenta corriente histórica “y se nos descarga

el archivo en pdf.

•¿Cómo identificar los pagos con cheques?.

A los pagos con cheques los podemos verificar al ingresar a la cuenta del cliente haciendo click en “ver” debajo de “observaciones” (nos va a traer todas las gestiones registradas por la gente de Prevención ART .

El cheque es un medio de pago que por lo general quien brinda al cliente es el “productor de seguros” (persona que le vendió la póliza al cliente). El productor le puede brindar un plan de pagos al cliente y el mismo entregarle cheques a 30 60 o 90 días. En los casos donde el cliente abona por cheque se le genera un interés que lo vamos a ver en la columna “otros conceptos” a este importe le debemos cobrar al cliente y el medio de pago es el vep. Recordemos que los pagos con cheques no nos cuentas para nuestro objetivo aunque el cliente nos informe y esté pendiente

de imputar.

• ¿Cómo identificar un servicio doméstico?

El pago de servicio doméstico es diferente al pago por empleados en relación de dependencia.

Recordemos que el servicio doméstico es declarado mediante el formulario 102/RT. En el sistema prevenet la cantidad de empleados que nos va a figurar solo es el total de los empleados en relación de dependencia que tiene el cliente.

•¿Cómo diferenciar los saldos? – CNR (ajuste)/Saldo a cobrar – en Prevenet.

Para ver que es lo que debemos cobrar debemos verificar la columna “pagos” si el cliente no tiene pagos en un periodo determinado debemos cobrar dicho importe que lo vamos a ver en la columna “saldo mensual” en que caso de que hayan varios periodos impagos directamente lo que reclamamos es el importe que nos indica la columna “saldo acumulado”.

En el caso de que en la columna “pagos” nos figure importe en un periodo determinado y a su vez en la columna “saldo acumulado” haya un importe quiere decir que aunque el cliente haya abonado se le generó una diferencia, esto puede ser por dos cosas muy diferentes.

Verificar alícuota: lo primero que debemos hacer si hay pagos en un periodo determinado pero hay saldo es verificar la alícuota (porcentaje que usa la ART para calcular la cuota a abonar por el cliente) si la misma tuvo una variación mayor a la que venía generando el sistema en los periodos anteriores le vamos a cobrar al cliente ese saldo. El saldo a abonar se origina por un cambio de alícuota

Verificar si el saldo corresponde a CNR (conceptos no remunerativos) estos conceptos son los que están exentos del cálculo de ART, es decir que a esos importes no se los tiene en cuenta para calcular la cuota de la póliza.

➡CNR por liquidaciones finales: en el caso de que el cliente dé de baja a algún empleado puede que el sistema le genere una diferencia que no debe ser abonada, sino debemos ajustarla en el sistema. Lo que vamos a hacer es pedirle al cliente el formulario 3272 (DDJJ de CNR) por las liquidaciones finales que haya tenido en un periodo determinado.

➡CNR por el convenio de empleados de la construcción: Este es uno de los CNR más

frecuentes, el cliente abona la cuota de ART pero por lo general de igual manera se le

genera una diferencia, esta diferencia no debe ser abonada. Debemos ajustarla en el

sistema y para ello vamos a pedirle al cliente el formulario 3272 (DDJJ de CNR) por

convenio de empleados y obreros de la construcción

➡CNR por el convenio de empleados de transporte: Este tipo de CNR abarca los viáticos que el empleador le brinda al empleado pero que no forman parte de su sueldo, por lo tanto no se tendrá en cuenta estos importes para el cálculo de ART, se le va a generar una diferencia, esta diferencia no debe ser abonada por el cliente. En este caso vamos a pedirle al cliente que nos envíe el F3272 (DDJJ de CNR) por el convenio de Empleados de transporte.

➡CNR por el convenio de empleados de seguridad: Este tipo de concepto se ve reflejado en el sistema como una diferencia. En este caso el cliente no debe abonar dicha diferencias, sino debe enviarnos el F3279 por CNR por convenio de empleados de seguridad.

➡Existe el caso también en que se le genera un saldo en los periodos donde los empleados abonaron los bonos lanzados por decreto del poder ejecutivo, estos bonos tienen carácter de CNR por lo que no se los va a tener en cuenta para el cálculo de ART por medio de un decreto de la superintendencia de riesgos del trabajo. A pesar de que la ley nos indica que no forman parte de la base para el cálculo de ART, PREVENCIÓN no los toma como CNR, por lo tanto DEBEMOS COBRAR ESAS DIFERENCIAS. En caso de que el cliente no quiera abonar esto no vamos a entrar en conflicto con el mismo ya que por ley no los deben abonar, directamente lo que hacemos es brindarle los números de contacto con el sector de atención al cliente de la seguradora.

•Números de contacto/correo electrónico a utilizar.

Para comunicarnos con el cliente no utilizamos nuestro correo personal. Usamos un correo habilitado por la aseguradora, los correos habilitados son

Estos son los correos que debemos brindar al cliente para que nos envíe la documentación solicitada y es desde estos correos es donde se le envía el detalle de cuenta corriente al cliente.

INSTRUCTIVO PARA LA GESTIÓN PREVENET📑

USUARIO: supervisor14@recuperocrediticio.com.ar

CONTRASEÑA: PREV_GplJiX

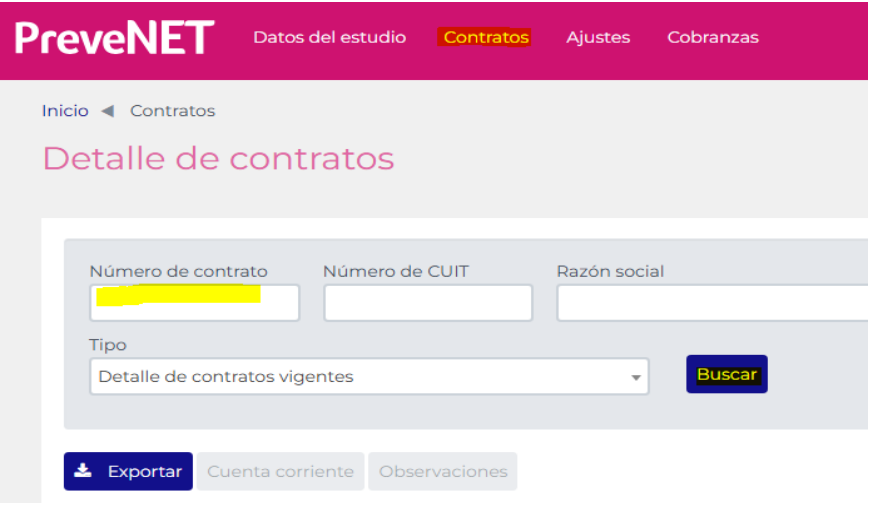

Una vez dentro iré a contratos y pegare el contrato de mi cuenta, en caso de tener solo el CUIT abro la asignación y busco el contrato

Usaremos de ejemplo el contrato 623024

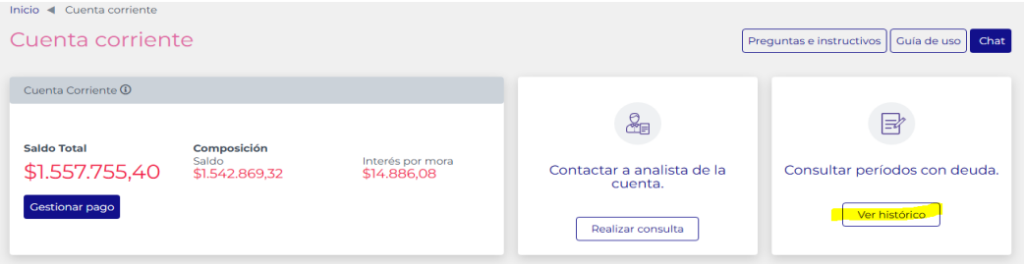

Luego de colocar el contrato presionare en BUSCAR, tildare la cuenta y selecciono CUENTA CORRIENTE

Presiono en VER HISTORICO

Luego en IMPRIMIR HISTORICO COMPLETO y listo se descarga el detalle que luego puedo enviar por mail al cliente

Así se ve el detalle descargado, en la ultima hora tengo el total adeudado.

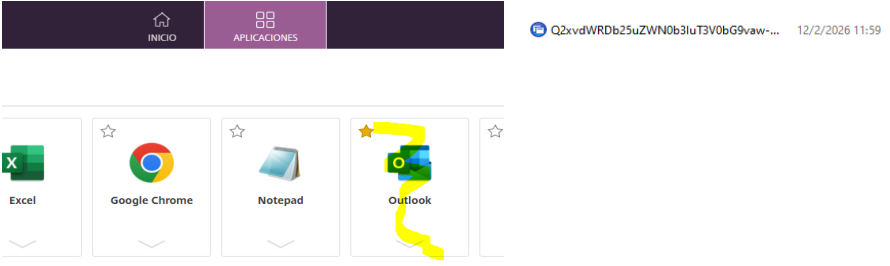

Envió de información por citrix

Para ingresar al CITRIX debo tenerlo previamente instalado e ingresar al siguiente link

https://vdi.gruposancorseguros.com

Pondre mi usuario y contraseña para luego informar a mi supervisor o team que me acepten

Una vez que me aceptaron iré a OUTLOOK y abriré el archivo que se me descarga

Y listo ya estoy dentro del mail de Prevención. El único problema aquí es que en este mail no se puede COPIAR, PEGAR NI ADJUNTAR NADA, por lo tanto debo crear mi mail con el detalle y todo lo que necesite enviar en WEBMAIL, luego mandarlo a mi correo de CITRIX y desde ahí recién al cliente