Mora tardía, trabajamos con cuentas de 90 ddm a más de 720ddm. Es una financiera que otorga créditos a mutuales, organismos, sindicatos (policial, salud, docentes y/o jubilados). En su mayoría son créditos que en un principio debían descontarse por boleta de sueldo y por motivos ajenos no pudo realizarse el débito.

¿Cómo iniciar el llamado? (Speech telefónico) 👩💻👨💻:

“Mi nombre es… me comunico desde Ostengo abogados en representación de (empresa correspondiente) por el saldo impago que mantiene. ¿Abona hoy?”

¿Qué preguntas claves se deberían realizar para cerrar el acuerdo?🔎

Indagar sobre el motivo de no pago y la capacidad económica actual del cliente.

Indagación

- ¿Por qué motivo no pudo regularizar hasta el momento?

- ¿Dispone de trabajo hoy?

MANEJO DE OBJECIONES (ejemplos clave)🙅♂️🙅♀️

Objeción: “No tengo dinero”

¿Tiene la posibilidad que de algún conocido o familiar le ayude?

Una vez ofrecidas las opciones permitidas consultamos ¿Tiene la posibilidad de realizar un pago a cuenta para evitar la derivación? De esta forma demuestra su voluntad de pago y nos brinda la posibilidad de volver a comunicarnos en la fecha que indica.

Objeción: “No quiero pagar”

Mi función es ayudarlo a regularizar, pero si no hay cumplimiento, esto se deriva automáticamente y pierde las condiciones actuales. Brindar 0800 y dejar claras las consecuencias de no pago.

Objeción: “Ya pagué todo, me descuentan del sueldo”

Se le informa al titular que los descuentos no se encuentran registrados en el sistema, debe enviarnos los comprobantes para realizar la consulta a la empresa. En caso de que los descuentos no correspondan al crédito que figura en el sistema, tendrá que abonar la totalidad de la deuda.

Escalonamiento de la cobranza📈

• Cancelación total.

• Plan de pago/ refinanciación.

• Cancelación de un crédito (en caso de que hubiesen más asignados)

• Pago a cuenta.

Tono de voz según la mora: tips para la cobranza telefónica📞

Bucket 3 – Mora tardía

61 a 90 días

Tono: firme/ urgente.

Objetivo: Acordar la cancelación total o en su defecto generar un plan de pago acorde al cliente para evitar la pérdida del contacto y el incremento de intereses.

👉 “Su cuenta se encuentra previa a derivación legal, necesitamos llegar a un acuerdo a la brevedad. Permítanos ayudarle con una solución real.”

Bucket 4 – Mora avanzada

+90 días

Tono: Firme- urgente y deliberado.

Objetivo: Indagar más en el verdadero motivo de no pago, buscar soluciones posibles para el cliente ofreciendo todos las posibilidades de las que se disponen de forma escalonada.

👉 “La cuenta será derivada al sector legal de no llegar a un acuerdo hoy o a más tardar mañana. Permítanos ayudarle y evite su total afectación”

¿Qué sistema se usa para ver el detalle de la deuda?/ ¿Dónde lo encuentra?📝

Cooperativas- Sistema compartido con la empresa, cada una dispone de su página online.

Los link de las páginas se encuentran en la carpeta GRUPO ALEJANDRA (Dentro de extrajudicial).

http://gestion.grancoop.com.ar/PrincipalPage/PrincipalPage.aspx

Usuario: asesor1@ostengoabogados.com.ar

Contraseña: Ostengo159

🚫 FRASES A EVITAR EN LA COBRANZA!

- “Cuando pueda”

- “La semana que viene”

🎯 CLAVES PARA EL ASESOR

- Controlar el tono de voz, no mostrarse dudoso.

- Mostrarse profesional y organizado sin necesidad de levantar la voz brindando todos los datos que brinda el sistema para informar al titular.

- Llegar a un cierre de la manera más clara posible haciendo un resumen de lo charlado durante el llamado.

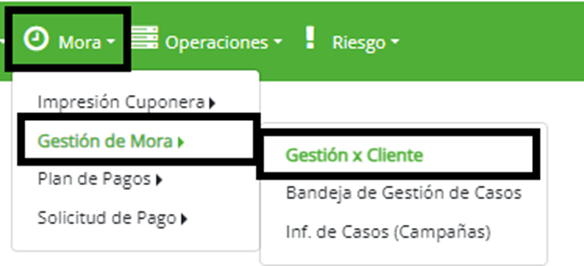

INTRUCTIVO GRAN COOPERATIVA 📑

Acceso al sistema: https://gestion.grancoop.com.ar/webpages/login.aspx

Ingresan usuario y contraseña informados:

Una vez que ingresaron al sistema, la gestion comienza desde el módulo de mora:

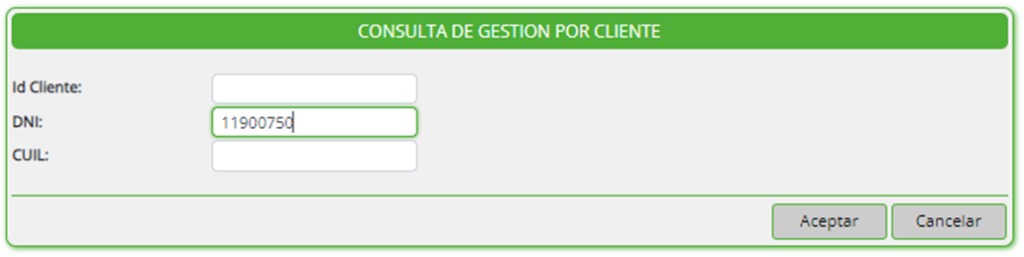

Se ingresa el DNI de la persona:

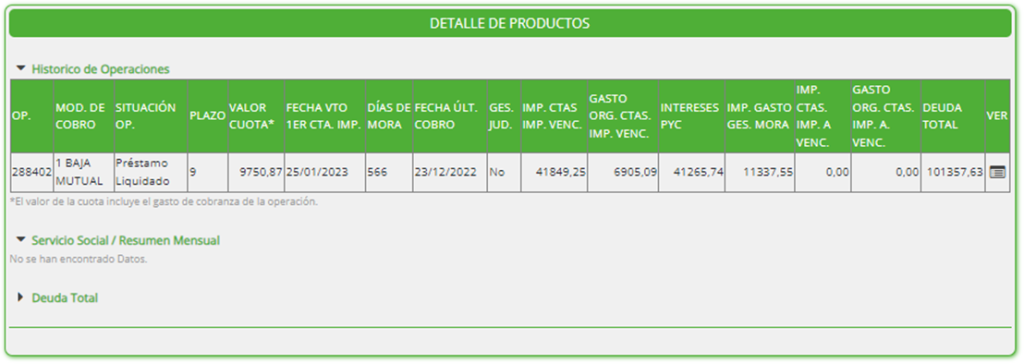

Dentro de este modulo se puede visualizar los datos del cliente, los créditos otorgados, los planes de pago activos, los envíos generados, los reclamos gestionados y los sobrantes. Desde el detalle de productos se encuentran los créditos que el cliente contrajo con la empresa y la cuota de servicio social, si la tuviera activa.

Los datos más relevantes:

Op: es el nro. de crédito

Situación de la op: liquidado es como debe figurar

Plazo: cantidad de cuotas del crédito

Valor de cuota: importe final de la cuota con los gastos incluidos

Cantidad de días de mora: días de atraso, se toma en cuenta la fecha de la última cuota paga.

Importe de cuotas impagas vencidas: deuda vencida sin gastos

Gasto de Org. Cuotas impagas vencidas: Gasto de organismo de la deuda vencida.

Intereses PYC: intereses punitorios y compensatorios

Imp. gasto Ges. Mora: gasto por la gestión de mora.

Imp. ctas imp. a Venc.: deuda a vencer sin gastos

Gasto de Org. Cuotas impagas a vencer: Gasto de organismo de la deuda a vencer.

Ver: se abre un pop-up con el detalle de la cuenta corriente del cliente para poder ver la cantidad de cuotas pagas, como se aplicaron los pagos y el medio de pago.

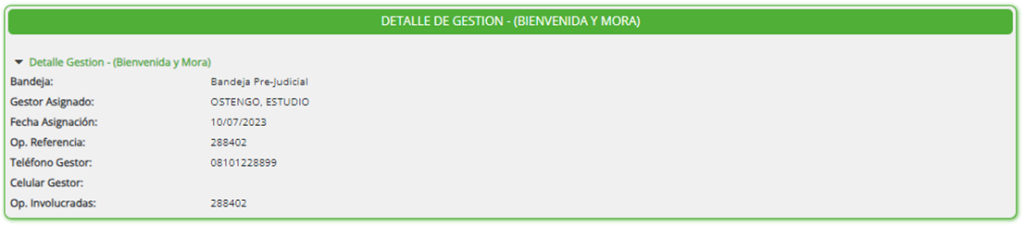

Para ver si se encuentra asignado el cliente al estudio se visualiza desde el mismo modulo en el recuadro de DETALLE DE GESTION, cuando se despliega el detalle indica los datos:

Alternativas de Recupero:

Objetivo: obtener información para entender las verdaderas causas por la cuales se generó la mora, a tal punto de dar cuenta el tipo de producto o alternativa de recupero a ofrecer.

1- Refinanciación:

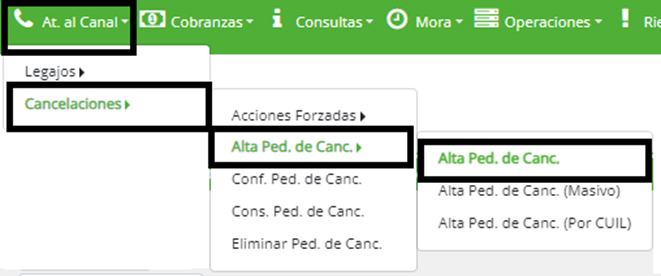

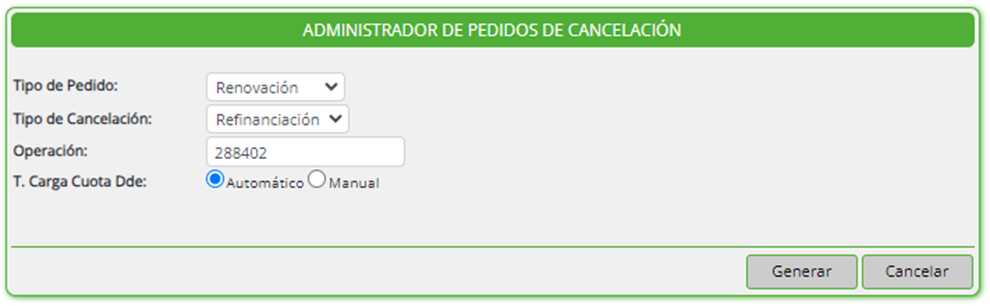

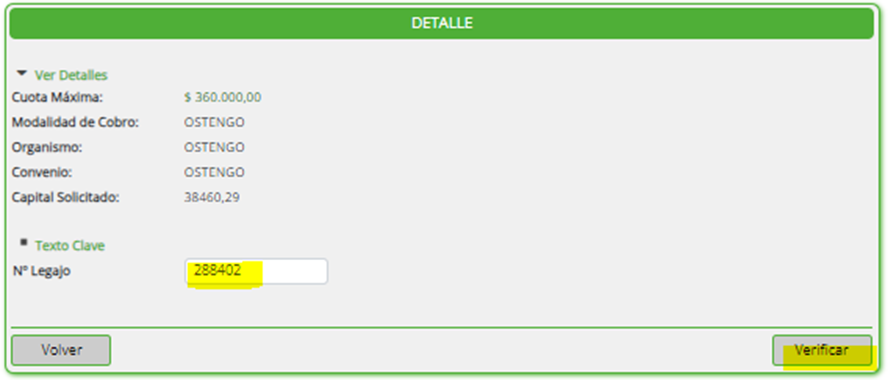

En primer lugar debemos desde el sistema ir al módulo de At. Al canal – Cancelaciones – Alta de pedido de saldo – Alta de saldo para poder ingresar el número de operación a refinanciar y elegir el tipo de Renovación que estamos buscando que es Refinanciación con el fin de obtener el saldo total. (Imagen)

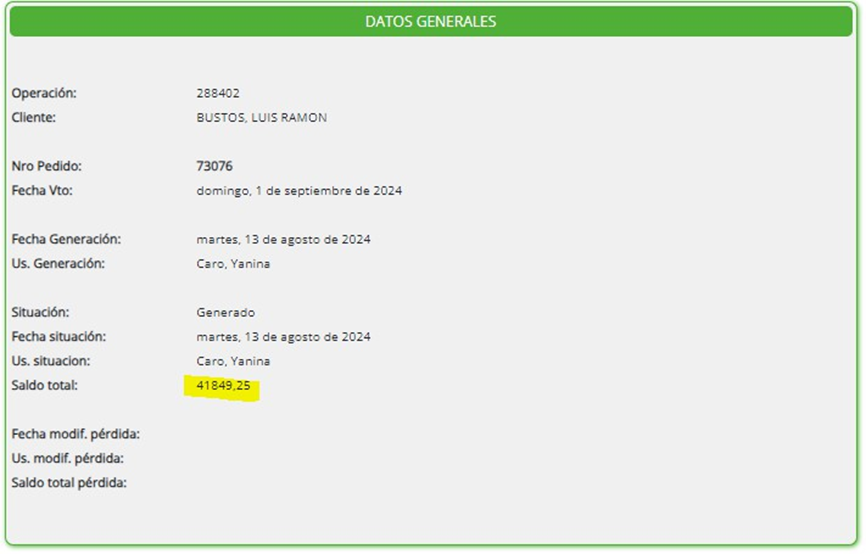

Una vez que presionamos el botón de generar, el sistema arroja el saldo de refinanciación. Este saldo no contempla punitorios y compensatorios, solo toma en cuenta el capital, interés e IVA de las cuotas impagas vencidas y el capital de las cuotas a vencer

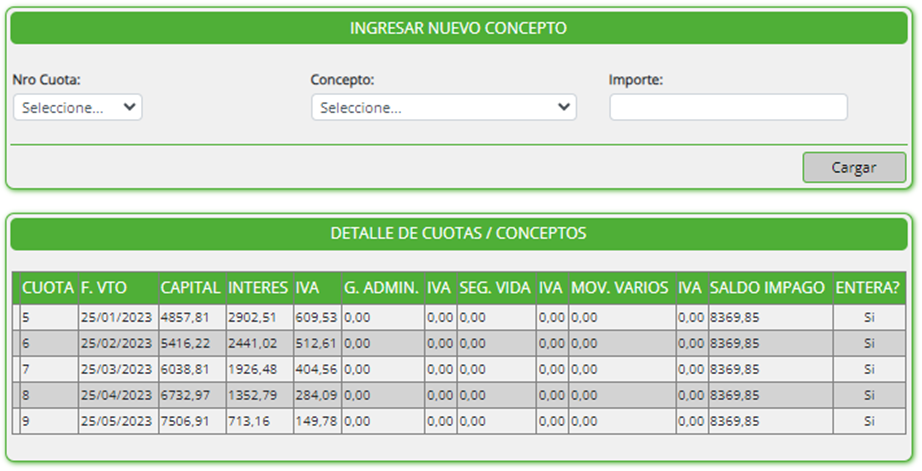

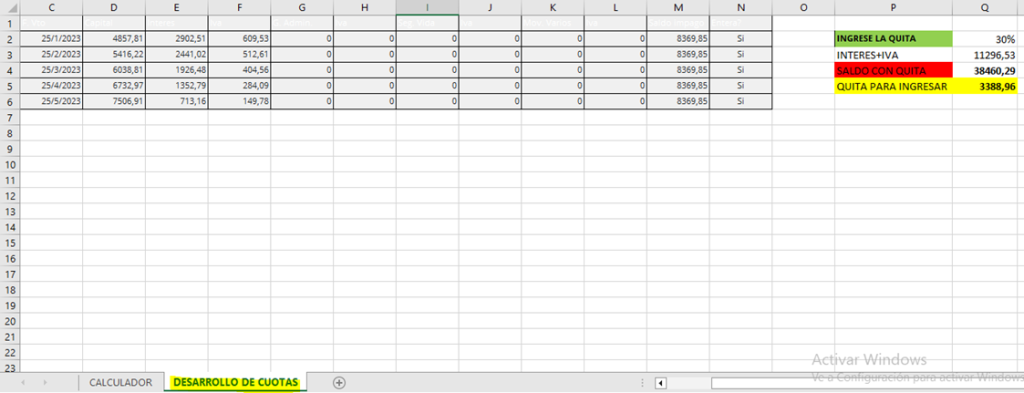

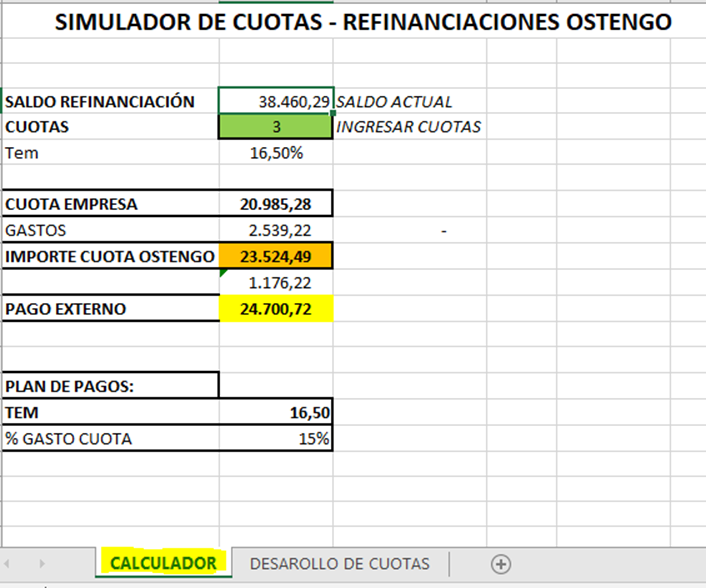

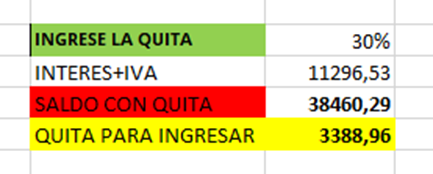

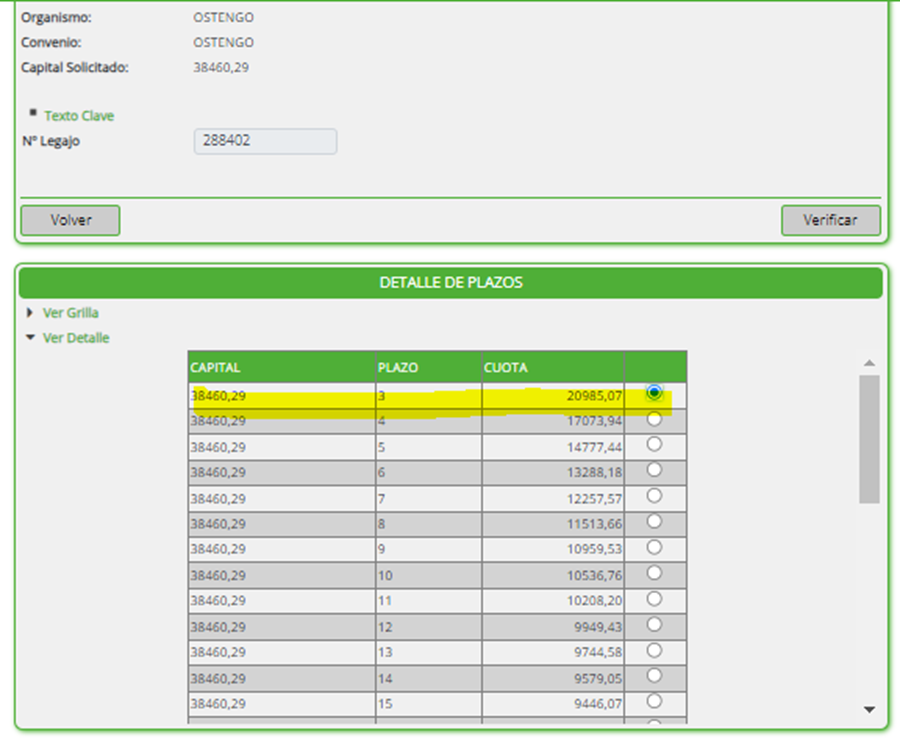

el desarrollo de cuotas del saldo de refinanciación debe ser ingresado en el calculador, en la hoja DESARROLLO DE CUOTAS, para calcular y generar la quita en caso de ser necesario, en la hoja CALCULADOR se pactan las cuotas con el cliente.

EL SALDO DE REFINANCIACION QUE FIGURA EN LA HOJA CALCULADOR SE VA A MODIFICAR AUTOMATICAMENTE EN EL MOMENTO EN EL QUE EN LA HOJA DE DESARROLLO DE CUOTAS GENEREN LA QUITA, SI EL PORCENTAJE DE QUITA ES 0% TRAERA EL VALOR TOTAL DEL SALDO, DE TAL MANERA QUE SOLO SE DEBE PONER EL PORCENTAJE DE LA QUITA EN LA HOJA DEL DESARROLLO DE CUOTAS Y LA HOJA DEL CALCULADOR MODIFICAR LA CANTIDAD DE CUOTAS.

El saldo que se le informa al cliente es el del importe de cuota Ostengo o el de pago externo que tiene el 5% de recargo que cobra el estudio. Dentro del sistema cuando se genera la carga queda grabada el valor de CUOTA EMPRESA.

• Si el saldo de refinanciación fuera muy elevado y el cliente requiriera una quita para poder cerrar el acuerdo, la misma se gestionará sobre el interés y el IVA del saldo generado. El estudio esta autorizado a generar una quita del 50% de interés e IVA sin requerir autorización. En caso de ser necesaria una quita mayor deben solicitarla a la empresa via WhatsApp.

Una vez acordado el plazo y el monto de las cuotas con el cliente, si se le genero quita se procede a la carga de la quita en el sistema, sino se carga la refinanciación en el sistema:

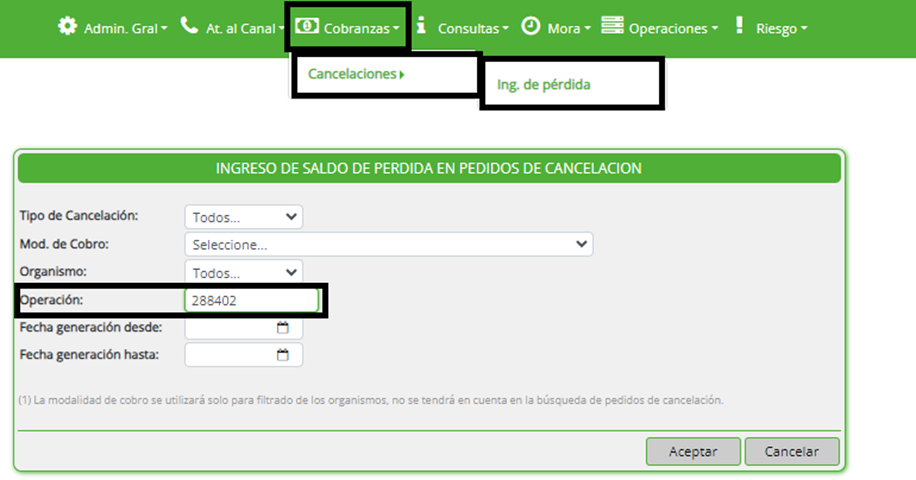

Carga de quita en el sistema:

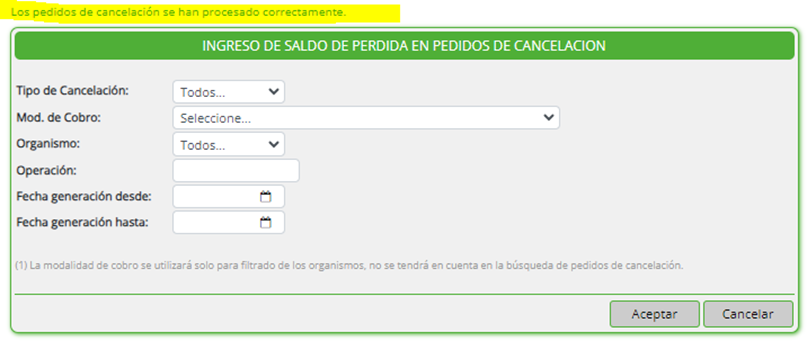

En el modulo de cobranzas- cancelaciones – Ing. de perdida, se ingresa el numero de la operación en mora por la cual generamos el saldo:

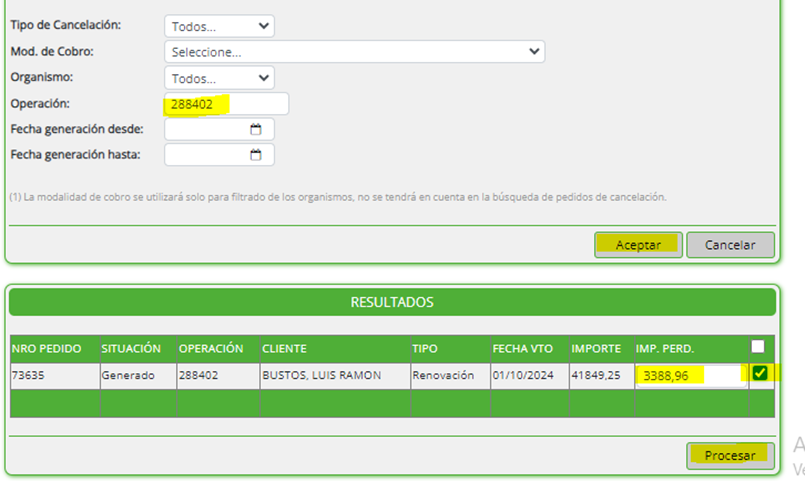

Una vez ingresado el nro de operación, se selecciona el botón de aceptar y se despliega el detalle de la operación dejando un espacio en blanco para completar con la quita que se acordó para restar en el saldo, la misma se encuentra en el calculador.

Se selecciona la operación y se continua con el botón de Procesar.

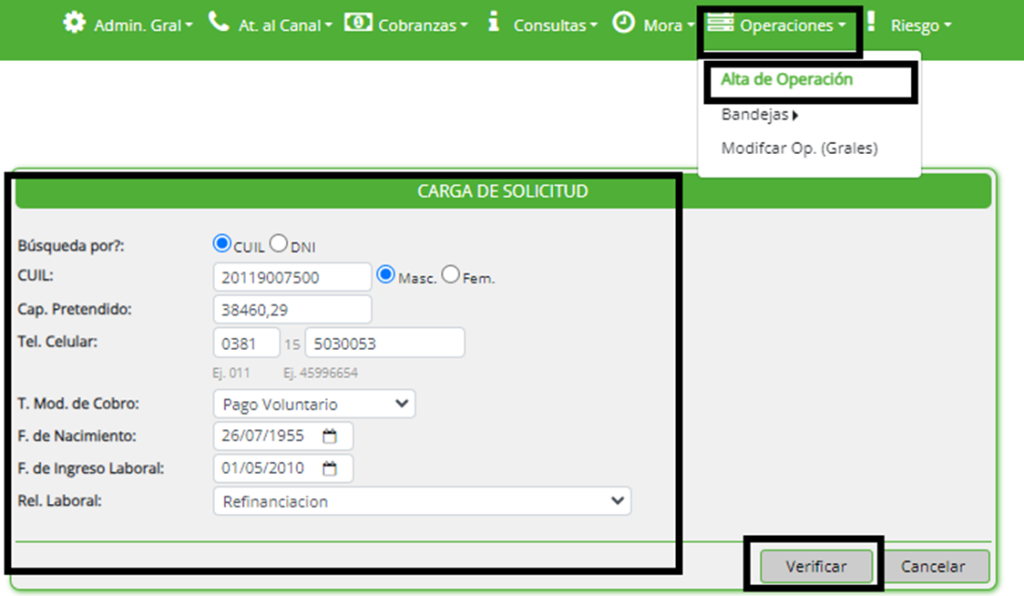

Una vez que el saldo ya esta ajustado procedemos a la carga de la refinanciación dentro del sistema, los datos necesarios para la carga serán:

Una vez ingresados los datos, se verifican: y se seleccionan los datos del canal, es importante DESTILDAR la cuota de servicio social para que nos permita avanzar en las pantallas siguientes, asi como tambien VERIFICAR que el importe de capital solicitado sea el mismo que el valor del saldo que acordamos con el cliente para la refinanciación.

una vez que estos datos se cargan y verifican, continuamos con la carga, en la pantalla siguiente se solicitara ingresar el número de operación que estamos refinanciando

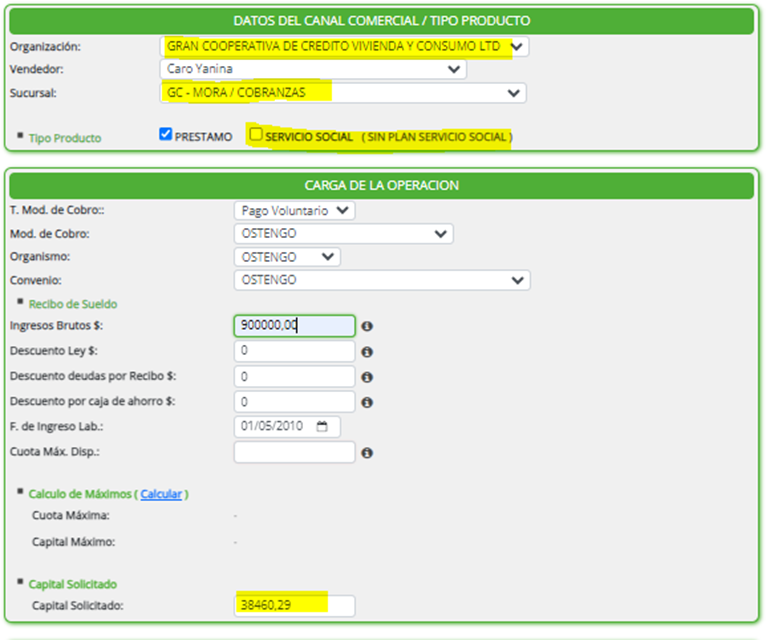

Y en la siguiente se podrá seleccionar la cantidad de cuotas acordadas, es importante tener en cuenta que el importe que figura como cuota es el de la empresa y no tiene agregado el gasto del estudio, dado que ese importe es abonado aparte por el cliente.

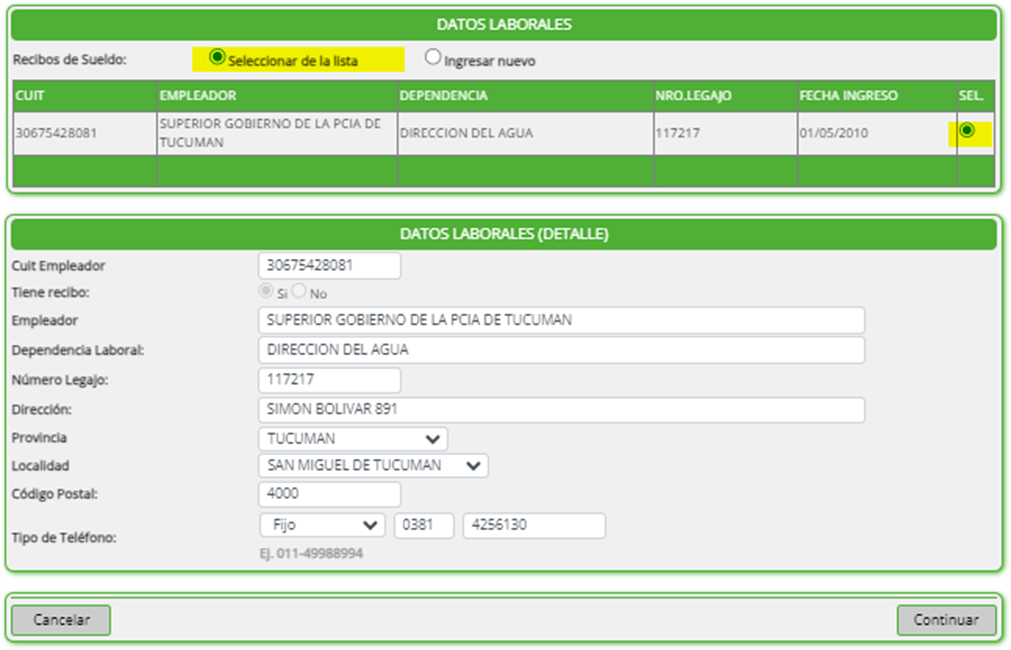

Se presiona continuar y se avanza con la carga para seleccionar los datos laborales:

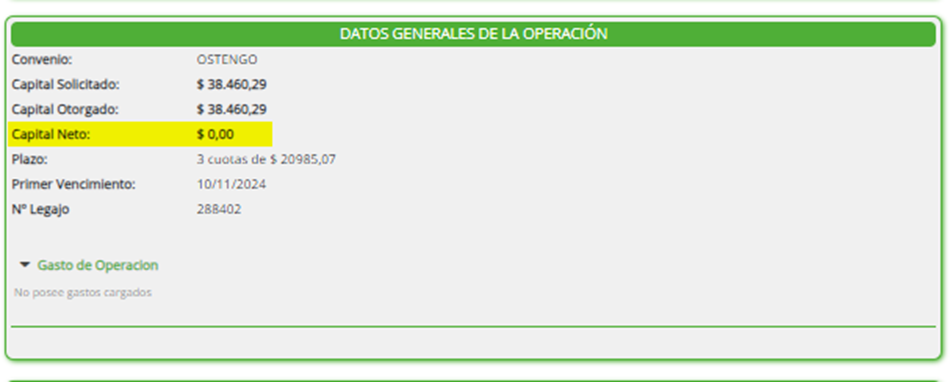

La pantalla siguiente es para verificar si el capital neto (o importe a transferir al cliente) sea $0 (en caso de no dar $0 esta mal cargada la refinanciación)

La forma de pago es Efectivo

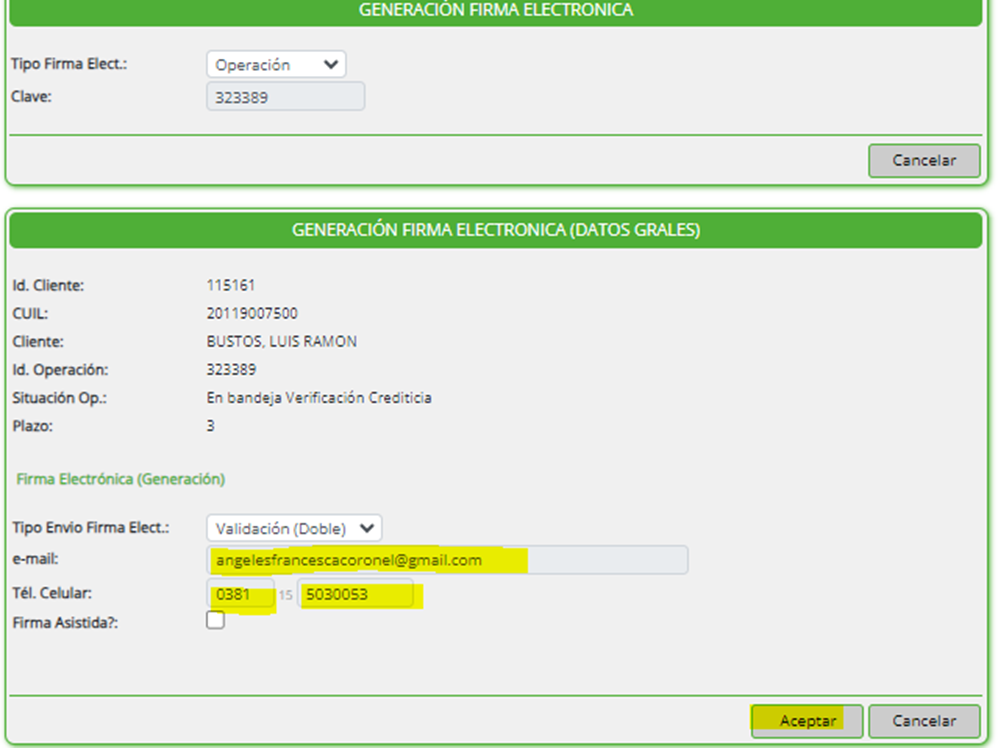

Se genera un nuevo número de operación para poder enviar la firma electrónica

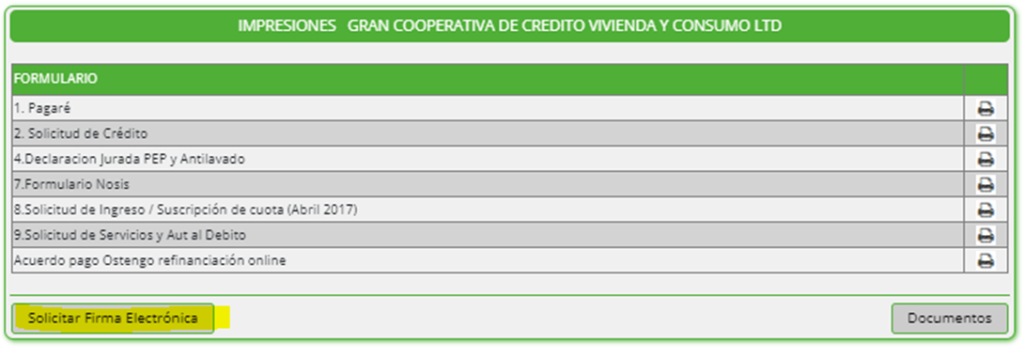

Al momento de solicitar la firma electrónica es importante validar los datos del cliente para que le llegue correctamente:

Una vez aceptada le llegara un mail y un SMS al cliente para que pueda generar la firma y le dejara descargar una copia del legajo que está firmando.

2- Plan de pago:

La opción del plan de pago se brinda cuando el cliente ya tiene una refinanciación en mora, dado que no podemos generar una refinanciación sobre la refinanciación, o bien cuando el cliente se niega a firmar la nueva documentación.

La ventaja del plan de pago es no tener que firmar la documentación, desventaja es que la información en las bases de riesgo no se regularizara hasta tanto el cliente no cancele la operación en mora.

Para acordar el plan de pago realizamos los mismos pasos que para la refinanciación: (tomaremos como ejemplo el mismo caso que para la refinanciación)

pero al momento de la carga en el sistema será necesario ELIMINAR EL SALDO DE REFINANCIACION

a) Se genera el saldo de refinanciación de la operación en mora

b) Se carga en el calculador

c) Se acuerda con el cliente plazo y monto con quita si es necesario

d) pero al momento de la carga en el sistema será necesario ELIMINAR EL SALDO DE REFINANCIACION

Una vez eliminado generaremos la carga en el sistema:

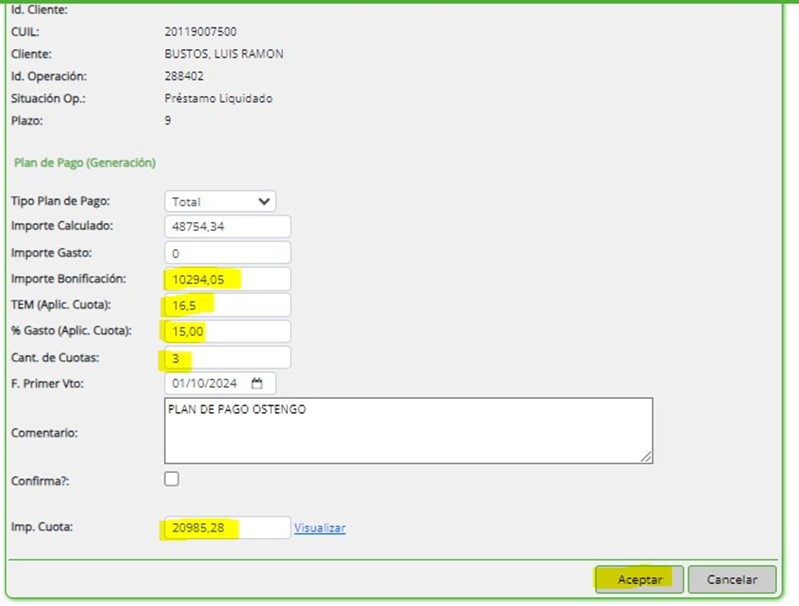

Desde el modulo de MORA – PLAN DE PAGO – ALTA DE PLAN DE PAGO, se ingresa el nro de operación en mora,

El sado en el caso del plan de pago ya viene cargado dentro de la pantalla, por lo tanto se debe colocar el valor de la TEM (actualmente de 16.5%), el gasto del estudio (actualmente de 15%), las cuotas acordadas, y la bonificación o gasto (lo que sea necesario) para llegar al valor de la cuota acordada con el cliente

Una vez aceptado queda confirmar el plan de pago por parte de la empresa.

3- Cancelacion: volvemos al caso de ejemplo.

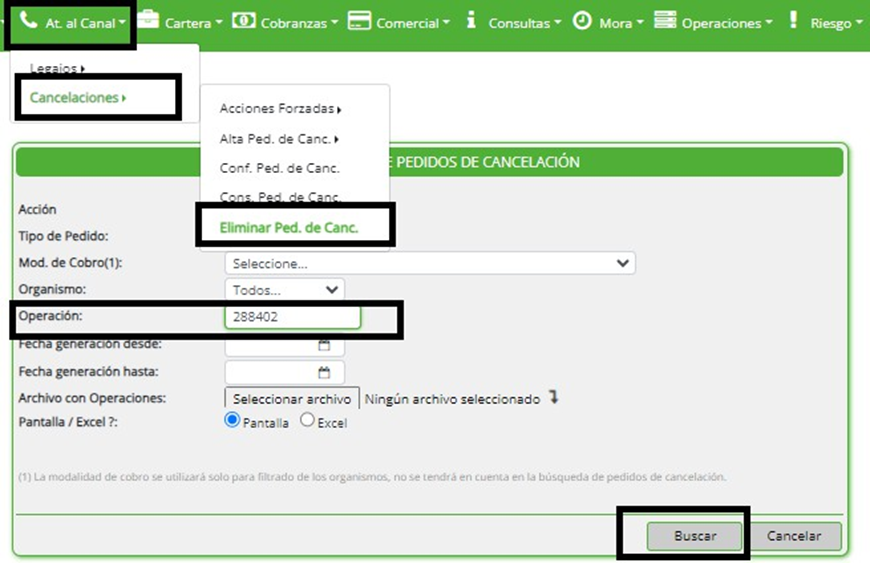

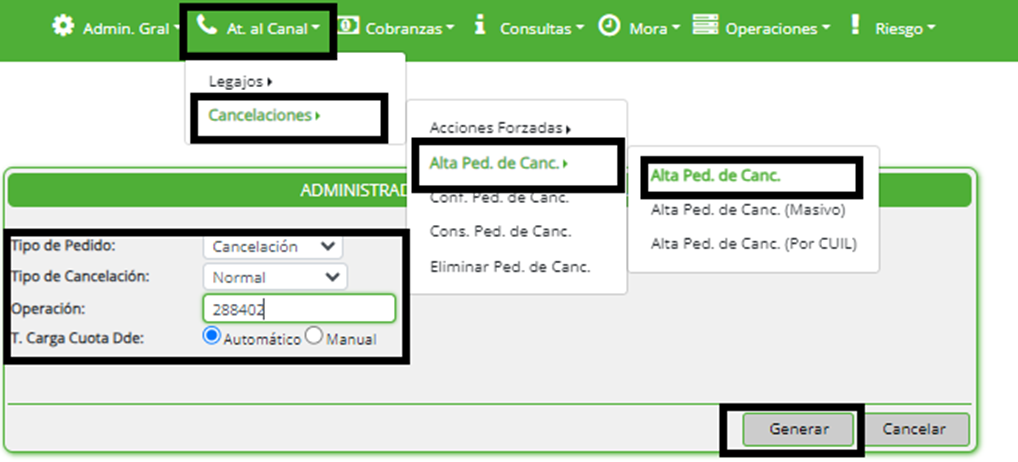

Con esta opción el cliente dará por finalizada el total de la deuda que mantiene con la empresa, para ello es necesario generar un saldo, desde el modulo de AT. AL CANAL- CANCELACIONES – ALTA DE PED. DE CANC. – ALTA DE PED. DE CANC.

Se selecciona la opción de CANCELACION- NORMAL y el nro de la operación con deuda. En caso de cancelar más de un crédito, este proceso se deberá realizar por cada operación.

El saldo que genera el sistema es sin los gastos del estudio, por tanto es importante sumarlos al momento de informar el saldo final al cliente.

A modo de control es importante que el saldo de cancelacion no supere el la sumatoria de 3 cuotas de una refi.

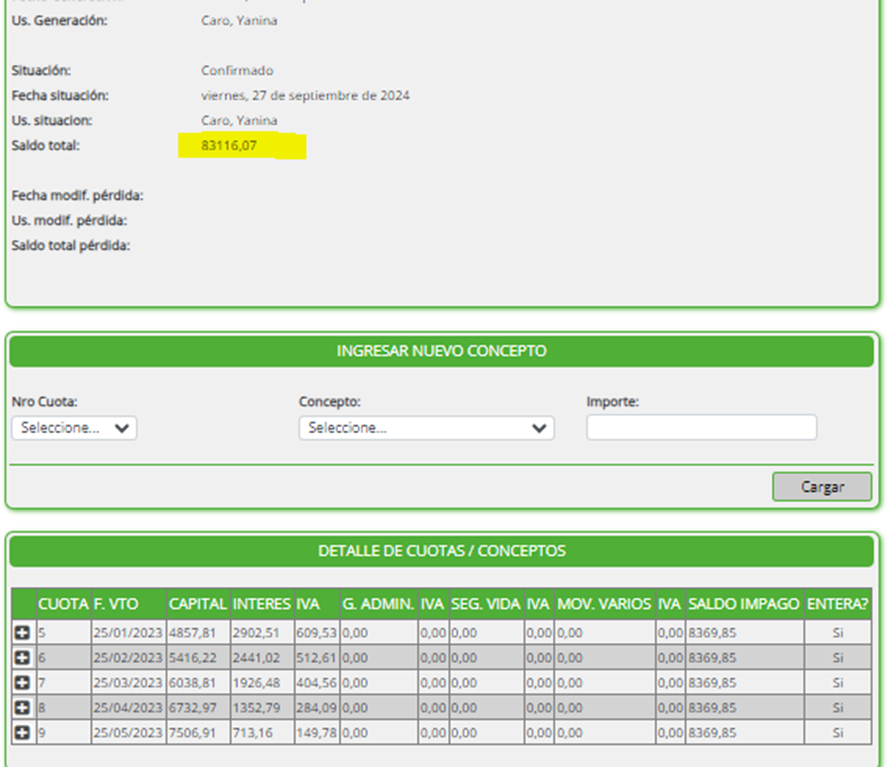

Si se despliegan los “+” podrán ver los punitorios y compensatorios generados en el saldo, ESTE IMPORTE SE PUEDE BONIFICAR EN CASO DE SER NECESARIO.